MATERI PAJAK

KATA PENGANTAR

Puji

dan syukur kami panjatkan kepada Tuhan Yang Maha Esa yang telah

memberikan rahmat dan karunia-NYA kepada kami sehingga kami berhasil

menyelesaikan Makalah ini yang tepat pada waktunya yang berjudul “perpajakan”.

Makalah ini berisikan tentang informasi tentang Perpajakan.

Diharapkan Makalah ini dapat memberikan informasi kepada kita semua.

Untuk itu saya berharap agar pembaca dapat memakluminya tentang segala

kekurangan yang ada dalam Makalah ini. Dan saya tidak lupa mengucapkan

terima kasih kepada pihak-pihak yang membantu memberikan do’a, dukungan,

penjelasan, dan terutama untuk :

1. Tuhan YME dengan rahmat-NYA, penulis dapat menyelesaikan dan mempermudah pengerjaan makalah ini.

2. Bapak Danang Wijayanto selaku Dosen Mata Kuliah Bahasa Indonesia 2 (Softskill).

3. Kedua Orang Tua, keluarga dan teman-teman atas do’a serta dukungan dan motivasi yang telah diberikan kepada saya.

Atas

segala kekurangan dalam penyusunan Makalah ini, saya sangat

mengharapkan kritikan, saran, dan pengarahan dari pembaca yang sifatnya

membangun demi perbaikan. Semoga bermanfaat.

Bekasi, Oktober 2013

Penulis

Tia Lora Nuroshobah

Pajak penghasilan = pajak yang dibebankan pada penghasilan perorangan, perusahaan atau badan hukum lainnya. Pajak penghasilan bisa diberlakukan progresif, proporsional, atau regresif.

Pajak penghasilan = pajak yang dibebankan pada penghasilan perorangan, perusahaan atau badan hukum lainnya. Pajak penghasilan bisa diberlakukan progresif, proporsional, atau regresif.

- Pengertian PPh Pasal 25, mekanisme pembayaran pajak di muka atau pembayaran cicilan setiap bulan. Pembayaran angsuran atau cicilan ini dinamakan Pajak Penghasilan Pasal 25.

- Cara Mengitung PPh Pasal 25

Didasarkan

kepada data SPT Tahunan tahun sebelumnya. Artinya, kita mengasumsikan

bahwa penghasilan tahun ini sama dengan penghasilan tahun sebelumnya.

Tentu saja nanti akan ada perbedaan dengan kondisi sebenarnya ketika

tahun pajak sekarang sudah berakhir. Selisih tersebutlah yang kita

bayar sebagai kekurangan pajak akhir tahun. Kekurangan bayar akhir tahun

ini biasa dinamakan PPh Pasal 29. Apabila selisihnya menunjukkan lebih

bayar, maka kondisi ini dinamakan restitusi atau Wajib Pajak meminta

kelebihan pembayaran pajak yang telah dilakukan.

Subyek pajak penghasilan

Menurut Undang Undang no.17 tahun 2000:

- Subyek pajak pribadi yaitu setiap orang yang tinggal di Indonesia atau tidak bertempat tinggal di Indonesia yang mendapatkan penghasilan dari indonesia.

- Subyek pajak harta warisan belum dibagi yaitu warisan dari seseorang yang sudah meninggal dan belum dibagi tetapi menghasilkan pendapatan, maka pendapatan itu dikenakan pajak.

- Subyek pajak badan yaitu perkumpulan orang dan/atau modal baik melakukan usaha maupun tidak melakukan kegiatan usaha meliputi perseroan terbatas, perseroan komanditer, perseroan lainnya, badan usaha milik negara atau daerah dengan nama dan bentuk usaha apapun seperti firma, kongsi, koperasi, dana pensiun, perkumpulan, persekutuan, yayasan, organisasi massa, organisasi sosial politik, atau organisasi sejenis, lembaga, bentuk usaha tetap dan bentuk badan lainnya.

- Bentuk usaha tetap yaitu bentuk usaha yang digunakan oleh orang pribadi yang tidak bertempat tinggal di Indonesia atau berada di indonesia tidak lebih dari 183 hari dalam jangka waktu dua belas bulan, atau badan yang tidak didirikan dan berkedudukan di Indonesia, yang melakukan kegiatan di Indonesia.

Undang Undang No. 17 tahun 2000 Badan perwakilan negara asing.

- Pejabat perwakilan diplomatik dan konsulat atau pejabat - pejabat lain dari negara asing dan orang - orang yang diperbantukan kepada mereka yang bekerja pada dan bertempat tinggal bersama mereka dengan syarat bukan warga negara indonesia dan negara yang bersangkutan memberikan perlakuan timbal balik.

- Organisasi internasional yang ditetapkan oleh keputusan menteri keuangan dengan syarat Indonesia ikut dalam organisasi tersebut dan organisasi tersebut tidak melakukan kegiatan usaha di Indonesia. Contoh: WTO, FAO, UNICEF.

- Pejabat perwakilan organisasi internasional yang ditetapkan oleh keputusan menteri keuangan dengan syarat bukan warga negara indonesia dan tidak memperoleh penghasilan dari Indonesia.

Obyek Pajak Penghasilan = penghasilan yaitu setiap tambahan kemampuan ekonomis yang diterima atau diperoleh Wajib Pajak (WP), baik yang berasal dari Indonesia maupun dari luar Indonesia, yang dapat dipakai untuk konsumsi atau untuk menambah kekayaan Wajib pajak yang bersangkutan dengan nama dan dalam bentuk apapun termasuk :

- Penggantian atau imbalan berkenaan dengan pekerjaan atau jasa yang diterima atau diperoleh termasuk gaji, upah, tunjangan, honorarium, komisi, bonus, gratifikasi, uang pensiun atau imbalan dalam bentuk lainnya kecuali ditentukan lain dalam Undang-undang Pajak Penghasilan;b.Hadiah dari undian atau pekerjaan atau kegiatan dan penghargaan;c.Laba usaha;d.Keuntungan karena penjualan atau karena pengalihan harta ;e.Penerimaan kembali pembayaran pajak yang telah dibebankan sebagai biaya;f.Bunga termasuk premium, diskonto dan imbalan karena jaminan pengembalian utang;g.Dividen dengan nama dan dalam bentuk apapun, termasuk dividen dari perusahaan asuransi kepada pemegang polis dan pembagian sisa hasil usaha koperasi;h.Royalti;i.Sewa dan penghasilan lain sehubungan dengan penggunaan harta;j.Penerimaan atau perolehan pembayaran berkala;

- Tarif PPN adalah 10% (sepuluh persen)

- Tarif PPn BM adalah serendah-rendahnya 10% (sepuluh persen) dan setinggi-tingginya 50% (lima puluh persen).

Perbedaan kelompok tarif tersebut didasarkan pada pengelompokan Barang Kena Pajak (BKP) yang tergolong mewah yang atas penyerahan/impor BKP-nya dikenakan PPn BM. - Tarif PPN/ PPn BM atas ekspor BKP adalah 0% (nol persen).

- Harga jual/ penggantian = nilai berupa uang, termasuk semua biaya yang diminta atau seharusnya diminta oleh penjual/ pembeli jasa karena penyerahan BKP/ Jasa Kena Pajak (JKP), tidak termasuk PPN/ PPn BM dan potongan harga yang dicantumkan dalam Faktur Pajak.

- Nilai Impor = nilai berupa uang yang menjadi dasar penghitungan Bea Masuk ditambah pungutan lainnya yang dikenakan berdasarkan ketentuan dalam peraturan perundang-undangan Pabean untuk Impor BKP, tidak termasuk PPN/ PPn BM.

- Nilai Ekspor = nilai berupa uang, termasuk semau biaya yang diminta oleh Eksportir.

- Nilai lain = nilai yang ditetapkan oleh Menteri Keuangan yang dipakai sebagai dasar untuk menghitung pajak yang terutang.

PPN yang terutang = tarif x DPP

PPN yang terutang = Pajak Keluaran (PK) yang dipungut oleh PKP penjual dan merupakan Pajak Masukan bagi PKP pembeli.

- Pajak pertambahan nilai (PPN) = pajak yang dikenakan atas setiap pertambahan nilai dari barang atau jasa dalam peredarannya dari produsen ke konsumen. Dalam bahasa Inggris, pajak ini disebut "value added tax" (VAT) atau "goods and services tax" (GST). PPN termasuk jenis pajak tak langsung, yang artinya bahwa pajak tersebut disetor oleh pihak lain (pedagang) yang bukan penanggung pajak, atau dengan kata lain, penanggung pajak (konsumen akhir) tidak menyetorkan langsung pajak yang ia tanggung.

- Mekanisme pemungutan, penyetoran dan pelaporan PPN ada pada pedagang/produsen (pengusaha kena pajak atau PKP). Dalam perhitungan PPN yang harus disetor oleh PKP dikenal istilah Pajak Keluaran dan Pajak Masukan. Pajak Keluaran adalah PPN yang dipungut ketika PKP menjual produknya, sedangkan Pajak Masukan adalah PPN yang dibayar ketika PKP membeli/memperoleh/membuat produknya.

- Indonesia menganut sistem tarif tunggal untuk PPN; yaitu sebesar 10 persen. Dasar hukum utama yang digunakan untuk penerapan PPN di Indonesia adalah Undang-Undang Nomor 8 Tahun 1983 berikut revisinya, yaitu UU No.11/1994 sebagaimana diubah terakhir dengan UU No.18/2000.

Karakteristik PPN

- Pajak tidak langsung; pemikul beban pajak dan penanggung jawab atas pembayaran pajak ke KPP adalah subyek yang berbeda

- Multitahap; pajak dikenakan di tiap mata rantai produksi dan distribusi

- Pajak obyektif; pengenaan pajak didasarkan pada obyek pajak

- Menghindari pengenaan pajak berganda; sistem pajak pertambahan nilai didesain untuk menghindari pengenaan pajak berganda

- Dihitung dengan metode pengurangan tak langsung (indirect subtraction); yaitu dengan memperhitungkan pajak masukan dan pajak keluaran

1. Penyerahan barang berwujud yang tergolong mewah

2. Impor barang berwujud yang tergolong mewah

- Subjek Pajak Penjualan atas Barang Mewah

1. Pengusaha Kena Pajak yang menghasilkan BKP yang tergolong mewah

2. Pengusaha yang mengimpor barang yang tergolong mewah

PAJAK PERTAMBAHAN NILAI (PPN)

Pajak Pertambahan Nilai (PPN) adalah pajak yang dikenakan atas :

a.Penyerahan Barang Kena Pajak di dalam Daerah Pabean yang dilakukan oleh Pengusaha;

b.Impor Barang Kena Pajak;

c.Penyerahan Jasa Kena Pajak di dalam Daerah Pabean yang dilakukan oleh Pengusaha;

d.Pemanfaatan Barang Kena Pajak tidak berwujud dari luar Daerah Pabean di dalam Daerah . Pabean;

e.Pemanfaatan Jasa Kena Pajak dari luar Daerah Pabean di dalam Daerah Pabean; atau

f.Ekspor Barang Kena Pajak oleh Pengusaha Kena Pajak.

a.Penyerahan Barang Kena Pajak di dalam Daerah Pabean yang dilakukan oleh Pengusaha;

b.Impor Barang Kena Pajak;

c.Penyerahan Jasa Kena Pajak di dalam Daerah Pabean yang dilakukan oleh Pengusaha;

d.Pemanfaatan Barang Kena Pajak tidak berwujud dari luar Daerah Pabean di dalam Daerah . Pabean;

e.Pemanfaatan Jasa Kena Pajak dari luar Daerah Pabean di dalam Daerah Pabean; atau

f.Ekspor Barang Kena Pajak oleh Pengusaha Kena Pajak.

- Pengusaha Kena Pajak (PKP)

Pengusaha Kena Pajak (PKP) adalah Pengusaha yang dalam kegiatan usaha atau pekerjaannya melakukan penyerahan BKP dan atau penyerahan JKP dan atau ekspor BKP yang dikenakan pajak berdasarkan Undang- Undang Pajak Pertambahan Nilai yang wajib melaporkan usahanya untuk dikukuhkan sebagai PKP, tidak termasuk Pengusaha Kecil, yang batasannya ditetapkan dengan Keputusan Menteri Keuangan, kecuali Pengusaha Kecil memilih untuk dikukuhkan sebagai PKP. - Pengusaha Kecil

Pengusaha Kecil dibebaskan dari kewajiban mengenakan/memungut PPN atas penyerahan Barang Kena Pajak (BKP) dan atau Jasa Kena Pajak (JKP) sehingga tidak perlu melaporkan usahanya untuk dikukuhkan sebagai Pengusaha Kena Pajak, kecuali apabila Pengusaha Kecil memilih untuk dikukuhkan sebagai Pengusaha Kena Pajak, maka Undang-undang PPN berlaku sepenuhnya bagi Pengusaha Kecil tersebut.Pengusaha Kecil adalah Pengusaha yang selama satu tahun buku melakukan penyerahan BKP dan atau JKP dengan jumlah peredaran bruto dan atau penerimaan bruto tidak lebih dari Rp. 600.000.000,00 (Enam ratus juta rupiah). - Barang Dan Jasa Yang Tidak Dikenakan PPN

Pada dasarnya semua barang dan jasa merupakan Barang Kena Pajak dan Jasa Kena Pajak, sehingga dikenakan Pajak Pertambahan Nilai (PPN), kecuali jenis barang dan jenis jasa sebagaimana ditetapkan dalam Pasal 4A Undang-Undang Nomor 8 Tahun 1983 tentang Pajak Pertambahan Nilai Barang dan Jasa dan Pajak Penjualan Atas Barang Mewah sebagaimana telah beberapa kali diubah terakhir dengan Undang-Undang Nomor 18 Tahun 2000 tidak dikenakan PPN, yaitu:

A. Jenis Barang Yang Tidak Dikenakan PPN

1. Barang hasil pertambangan atau hasil pengeboran yang diambil langsung dari sumbernya, meliputi:

a.Minyak mentah;b.Gas bumi;c.Panas bumi;d.Pasir dan kerikil;e.Batu bara sebelum diproses menjadi briket batu bara; danf. Bijih timah, bijih besi, bijih emas, bijih tembaga, bijih nikel, bijih perak, serta bijih bauksit.g.Barang hasil pertambangan dan pengeboran lainnya yang diambil langsung dari sumbernya.

1. Barang hasil pertambangan atau hasil pengeboran yang diambil langsung dari sumbernya, meliputi:

a.Minyak mentah;b.Gas bumi;c.Panas bumi;d.Pasir dan kerikil;e.Batu bara sebelum diproses menjadi briket batu bara; danf. Bijih timah, bijih besi, bijih emas, bijih tembaga, bijih nikel, bijih perak, serta bijih bauksit.g.Barang hasil pertambangan dan pengeboran lainnya yang diambil langsung dari sumbernya.

2. Barang-barang kebutuhan pokok yang sangat dibutuhkan oleh rakyat banyak, yaitu :

a.Segala jenis beras dan gabah, seperti beras putih, beras merah, beras ketan hitam atau beras ketan putih dalam bentuk: - Beras berkulit (padi atau gabah) selain untuk benih;- Digiling;- Beras setengah giling atau digiling seluruhnya, disosoh, dikilapkan maupun tidak;- Beras pecah;- Menir (groats) dari beras.

b.Segala jenis jagung, seperti jagung putih, jagung kuning, jagung kuning kemerahan atau popcorn (jagung brondong), dalam bentuk:

- Jagung yang telah dikupas maupun belum/ jagung tongkol dan biji jagung/jagung pipilan;- Munir (groats) / beras jagung, sepanjang masih dalam bentuk butiran.

c.Sagu, dalam bentuk :- Empulur sagu;- Tepung, tepung kasar dan bubuk dari sagu.

d.Segala jenis kedelai, seperti kedelai putih, kedelai hijau,kedelai kuning atau kedelai hitam dalam bentuk pecah atau utuh;

e.garam baik yang beryodium maupun tidak berjodium termasuk:- Garam meja;- Garam dalam bentuk curah atau kemasan 50 Kg atau lebih, dengan kadar Na CL 94,7 %

(dry basis).

a.Segala jenis beras dan gabah, seperti beras putih, beras merah, beras ketan hitam atau beras ketan putih dalam bentuk: - Beras berkulit (padi atau gabah) selain untuk benih;- Digiling;- Beras setengah giling atau digiling seluruhnya, disosoh, dikilapkan maupun tidak;- Beras pecah;- Menir (groats) dari beras.

b.Segala jenis jagung, seperti jagung putih, jagung kuning, jagung kuning kemerahan atau popcorn (jagung brondong), dalam bentuk:

- Jagung yang telah dikupas maupun belum/ jagung tongkol dan biji jagung/jagung pipilan;- Munir (groats) / beras jagung, sepanjang masih dalam bentuk butiran.

c.Sagu, dalam bentuk :- Empulur sagu;- Tepung, tepung kasar dan bubuk dari sagu.

d.Segala jenis kedelai, seperti kedelai putih, kedelai hijau,kedelai kuning atau kedelai hitam dalam bentuk pecah atau utuh;

e.garam baik yang beryodium maupun tidak berjodium termasuk:- Garam meja;- Garam dalam bentuk curah atau kemasan 50 Kg atau lebih, dengan kadar Na CL 94,7 %

(dry basis).

3.Makanan

dan minuman yang disajikan di hotel, restoran, rumah makan, warung, dan

sejenisnya, meliputi makanan dan minuman baik yang dikonsumsi di tempat

maupun tidak; tidak termasuk makanan dan minuman yang diserahkan oleh

usaha katering atau usaha jasa boga.

4. Uang, emas batangan, dan surat-surat berharga.

4. Uang, emas batangan, dan surat-surat berharga.

B. Jenis Jasa Yang Tidak Dikenakan PPN

1. Jasa di bidang pelayanan kesehatan medik, meliputi:a. Jasa dokter umum, jasa dokter spesialis, jasa dokter gigi;b. Jasa dokter hewan;c. Jasa ahli kesehatan seperti akupuntur, ahli gizi,fisioterapi, ahli gigi;d. Jasa kebidanan, dan dukun bayi;e. Jasa paramedis, dan perawat; danf. Jasa rumah sakit, rumah bersalin, klinik kesehatan, laboratorium kesehatan, dan sanatorium.

1. Jasa di bidang pelayanan kesehatan medik, meliputi:a. Jasa dokter umum, jasa dokter spesialis, jasa dokter gigi;b. Jasa dokter hewan;c. Jasa ahli kesehatan seperti akupuntur, ahli gizi,fisioterapi, ahli gigi;d. Jasa kebidanan, dan dukun bayi;e. Jasa paramedis, dan perawat; danf. Jasa rumah sakit, rumah bersalin, klinik kesehatan, laboratorium kesehatan, dan sanatorium.

2.

Jasa di bidang pelayanan sosial, meliputi:a. Jasa pelayanan panti

asuhan dan panti jompo;b. Jasa pemadam kebakaran kecuali yang bersifat

komersial;c. Jasa pemberian pertolongan pada kecelakaan;d. Jasa lembaga

rehabilitasi kecuali yang bersifat komersial;e. Jasa pemakaman termasuk

krematorium;f. Jasa di bidang olah raga kecuali yang bersifat

komersial.g. Jasa pelayanan sosial lainnya kecuali yang bersifat

komersial.

3. Jasa di bidang pengiriman surat dengan perangko yang dilakukan oleh PT. Pos Indonesia (Persero);

4.

Jasa di bidang perbankan, asuransi, dan sewa guna usaha dengan hak

opsi, meliputi :a.Jasa perbankan, kecuali jasa penyediaan tempat untuk

menyimpan barang dan surat berharga, jasa penitipan untuk kepentingan

pihak lain berdasarkan surat kontrak (perjanjian), serta anjak

piutang.b.Jasa asuransi, tidak termasuk broker asuransi; danc.Jasa Sewa

Guna Usaha dengan Hak Opsi.

5.

Jasa di bidang keagamaan, meliputi :a.Jasa pelayanan rumah

ibadah;b.Jasa pemberian khotbah atau dakwah; danc.Jasa lainnya di bidang

keagamaan.

6. Jasa di bidang pendidikan, meliputi :

a.Jasa penyelenggaraan pendidikan sekolah, seperti jasa penyelenggaraan pendidikan umum, pendidikan kejuruan, pendidikan luar biasa, pendidikan kedinasan, pendidikan keagamaan, pendidikan akademik dan pendidikan profesional; b.Jasa penyelenggaraan pendidikan luar sekolah, seperti kursus-kursus.

a.Jasa penyelenggaraan pendidikan sekolah, seperti jasa penyelenggaraan pendidikan umum, pendidikan kejuruan, pendidikan luar biasa, pendidikan kedinasan, pendidikan keagamaan, pendidikan akademik dan pendidikan profesional; b.Jasa penyelenggaraan pendidikan luar sekolah, seperti kursus-kursus.

7.

Jasa di bidang kesenian dan hiburan yang telah dikenakan pajak tontonan

termasuk jasa di bidang kesenian yang tidak bersifat komersial, seperti

pementasan kesenian tradisional yang diselenggarakan secara cuma-cuma.

8.

Jasa di bidang penyiaran yang bukan bersifat iklan seperti jasa

penyiaran radio atau televisi baik yang dilakukan oleh instansi

Pemerintah maupun swasta yang bukan bersifat iklan dan tidak dibiayai

oleh sponsor yang bertujuan komersial.

9.

Jasa di bidang angkutan umum di darat dan di air, meliputi jasa

angkutan umum di darat, di laut, di danau maupun di sungai yang

dilakukan oleh Pemerintah maupun oleh swasta.

10. Jasa di bidang tenaga kerja, meliputi:

a.Jasa tenaga kerja;b.Jasa penyediaan tenaga kerja sepanjang Pengusaha penyedia tenaga kerja tidak bertanggung jawab atas hasil kerja dari tenaga kerja tersebut; danc. Jasa penyelenggaraan latihan bagi tenaga kerja.

10. Jasa di bidang tenaga kerja, meliputi:

a.Jasa tenaga kerja;b.Jasa penyediaan tenaga kerja sepanjang Pengusaha penyedia tenaga kerja tidak bertanggung jawab atas hasil kerja dari tenaga kerja tersebut; danc. Jasa penyelenggaraan latihan bagi tenaga kerja.

11. Jasa di bidang perhotelan, meliputi:

a. Jasa persewaan kamar termasuk tambahannya di hotel, rumah penginapan, motel, losmen, hostel, serta fasilitas yang terkait dengan kegiatan perhotelan untuk tamu yang menginap; danb. Jasa persewaan ruangan untuk kegiatan acara atau pertemuan di hotel, rumah penginapan, motel, losmen dan hostel.

a. Jasa persewaan kamar termasuk tambahannya di hotel, rumah penginapan, motel, losmen, hostel, serta fasilitas yang terkait dengan kegiatan perhotelan untuk tamu yang menginap; danb. Jasa persewaan ruangan untuk kegiatan acara atau pertemuan di hotel, rumah penginapan, motel, losmen dan hostel.

12.

Jasa yang disediakan oleh Pemerintah dalam rangka menjalankan

pemerintahan secara umum, meliputi jenis-jenis jasa yang dilaksanakan

oleh instansi pemerintah seperti pemberian Izin Mendirikan Bangunan

(1MB), pemberian Ijin Usaha Perdagangan, pemberian Nomor Pokok Wajib

Pajak dan pembuatan Kartu Tanda Penduduk (KTP).

- Sanksi dalam PPN dan PPnBM

Dalam

rangka, baik masyarakat wajib pajak maupun aparatur perpajakan mematuhi

kewajiban-kewajiban, sekaligus sebagai perwujudan unsur pajak dapat

dipaksakan sebagaimana didefinisikan, maka dituangkan ketentuan sanksi

perpajakan, termasuk yang berkaitan dengan sanksi bagi wajib pajak (PKP)

Pajak Pertambahan Nilai (PPN) dan Pajak Penjualan atas Barang Mewah

(PPnBM).

PPh Pasal 21

Tidak termasuk penerima penghasilan :

- Pejabat diplomatik, konsulat negara asing

- Pejabat perwakilan organisasi internasional

Objek Pasal 21 :

- Penghasilan yang diterima secara teratur

- Penghasilan yang diterima tidak teratur

- Upah

- Pesangon dan sejenisnya

- Imbalan sehubungan dengan pekerjaan, jasa, dan kegiatan

- Gaji yang terkait dengan Pejabat Negara & PNS

- Uang pensiun

- Natura & kenikmatan, diberikan oleh bukan WP

Non Objek Pasal 21 :

- Pembayaran asuransi (kesehatan, kecelakaan, ...)

- Natura & kenikmatan, diberikan WP

- Natura & kenikmatan, diberikan Pemerintah

- Iuran pensiun dibayar ke Dapen

- Pajak ditanggung pemberi kerja

- THT Taspen & THT Asabri

- Zakat (lembaga zakat disahkan Pemerintah)

Biaya Jabatan (dalam rangka 3M penghasilan) = 5% dari penghasilan bruto, maks Rp 1.296.000,- / th)

Biaya Pensiun (dalam rangka 3M uang pensiun) = 5% dari uang pensiun bruto, maks Rp 432.000,- / th)

Hak WP :

- Meminta Bukti Potong (sebagai kredit, kecuali PPh Ps. 21 Final)

- Mengajukan surat keberatan ke Dirjen Pajak (maks 3 bulan atau force major)

- Banding ke Badan Peradilan Pajak (maks 3 bulan

- SUMBER: http://kunci-pajak.blogspot.com/

Berikut adalah PTKP (Penghasilan Tidak Kena Pajak) Berdasarkan Peraturan Menteri Keuangan Nomor 162/PMK.011/2012 tanggal 22 Oktober 2012 tentang Penyesuaian Besarnya Penghasilan Tidak Kena Pajak, sebagai berikut :

- Rp. 24.300.000,00 untuk diri Wajib Pajak orang pribadi;

- Rp. 2.025.000,00 tambahan untuk Wajib Pajak yang kawin;

- Rp. 24.300.000,00 tambahan untuk seorang isteri yang penghasilannya digabung dengan penghasilan suami sebagaimana dimaksud dalam Pasal 8 ayat (1) Undang-Undang Nomor 7 Tahun 1983 tentang Pajak Penghasilan sebagaimana telah beberapa kali diubah terakhir dengan Undang-Undang Nomor 36 Tahun 2008;

- Rp. 2.025.000,00 tambahan untuk setiap anggota keluarga sedarah dan keluarga semenda dalam garis keturunan lurus serta anak angkat, yang menjadi tanggungan sepenuhnya, paling banyak 3 (tiga) orang untuk setiap keluarga.

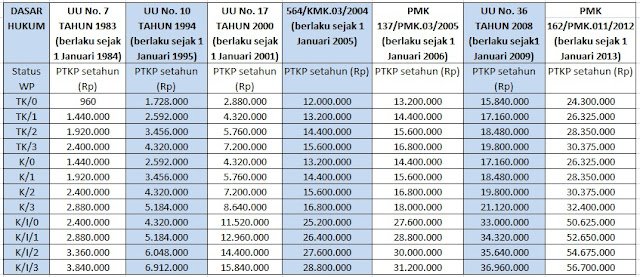

Perbandingan besarnya PTKP 2013 dengan tahun-tahun sebelumnya :

Penerapan status PTKP ditentukan keadaan pada awal tahun pajak atau awal bagian tahun pajak.

Misalnya, pada tanggal 1 Januari 2013 seorang Wajib Pajak berstatus kawin dengan tanggungan 1 (satu) orang anak.Apabila anak yang kedua lahir setelah tanggal 1 Januari 2013, besarnya Penghasilan Tidak Kena Pajak yang diberikan kepada Wajib Pajak tersebut untuk tahun pajak 2013 tetap dihitung berdasarkan status kawin dengan 1 (satu) anak.

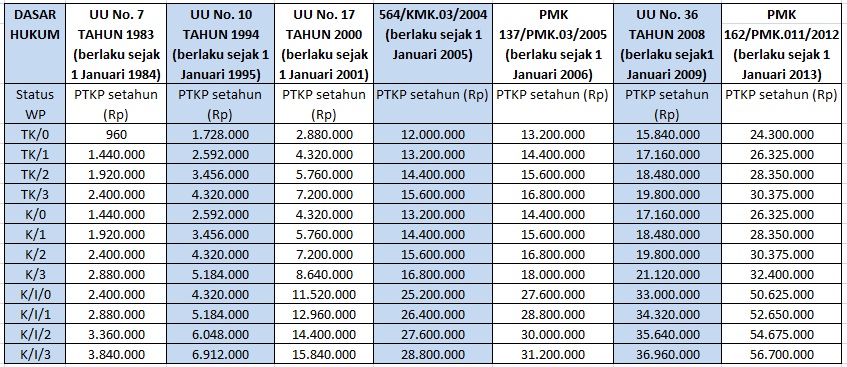

Berikut adalah perbandingan total PTKP Berdasarkan status dan jumlah tanggungan dari tahun-tahun sebelumnya:

Dasar hukum: PMK No.162/PMK.011/2012 tanggal 22 Oktober 2012, untuk tahun sebelumnya dasar hukunya dapat dilihat di judul tabel diatas.

Misalnya, pada tanggal 1 Januari 2013 seorang Wajib Pajak berstatus kawin dengan tanggungan 1 (satu) orang anak.Apabila anak yang kedua lahir setelah tanggal 1 Januari 2013, besarnya Penghasilan Tidak Kena Pajak yang diberikan kepada Wajib Pajak tersebut untuk tahun pajak 2013 tetap dihitung berdasarkan status kawin dengan 1 (satu) anak.

Berikut adalah perbandingan total PTKP Berdasarkan status dan jumlah tanggungan dari tahun-tahun sebelumnya:

Dasar hukum: PMK No.162/PMK.011/2012 tanggal 22 Oktober 2012, untuk tahun sebelumnya dasar hukunya dapat dilihat di judul tabel diatas.

Terdapat penghasilan tidak teratur

Terdapat penghasilan tidak teratur

Penghasilan tidak teratur (tidak termasuk dalam penghasilan teratur) adalah keuntungan selisih kurs dari utang/piutang dalam mata uang asing dan keuntungan dari pengalihan harta sepanjang bukan merupakan penghasilan dari kegiatan usaha pokok serta penghasilan lainnya yang bersifat insidential. (Keputusan Direktur Jendral Pajak Nomor : KEP-537/PJ/2000 tentang Penghitungan – Besarnya Angsuran Pajak dalam Tahun Pajak Berjalan Dalam hal-hal tertentu) .

Penghasilan tidak teratur (tidak termasuk dalam penghasilan teratur) adalah keuntungan selisih kurs dari utang/piutang dalam mata uang asing dan keuntungan dari pengalihan harta sepanjang bukan merupakan penghasilan dari kegiatan usaha pokok serta penghasilan lainnya yang bersifat insidential. (Keputusan Direktur Jendral Pajak Nomor : KEP-537/PJ/2000 tentang Penghitungan – Besarnya Angsuran Pajak dalam Tahun Pajak Berjalan Dalam hal-hal tertentu) .

PENENTUAN TANGGAL JATUH TEMPO PEMBAYARAN, PENYETORAN DAN PELAPORAN PAJAK

PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA

NOMOR 80/PMK.03/2010

TENTANG

PERUBAHAN ATAS PERATURAN MENTERI KEUANGAN NOMOR 184/PMK.03/2007

TENTANG PENENTUAN TANGGAL JATUH TEMPO PEMBAYARAN DAN

PENYETORAN PAJAK , PENENTUAN TEMPAT PEMBAYARAN PAJAK, DAN TATA

CARA PEMBAYARAN, PENYETORAN DAN PELAPORAN PAJAK, SERTA TATA CARA

PENGANGSURAN DAN PENUNDAAN PEMBAYARAN PAJAK

DENGAN RAHMAT TUHAN YANG MAHA ESA

MENTERI KEUANGAN REPUBLIK INDONESIA,

NOMOR 80/PMK.03/2010

TENTANG

PERUBAHAN ATAS PERATURAN MENTERI KEUANGAN NOMOR 184/PMK.03/2007

TENTANG PENENTUAN TANGGAL JATUH TEMPO PEMBAYARAN DAN

PENYETORAN PAJAK , PENENTUAN TEMPAT PEMBAYARAN PAJAK, DAN TATA

CARA PEMBAYARAN, PENYETORAN DAN PELAPORAN PAJAK, SERTA TATA CARA

PENGANGSURAN DAN PENUNDAAN PEMBAYARAN PAJAK

DENGAN RAHMAT TUHAN YANG MAHA ESA

MENTERI KEUANGAN REPUBLIK INDONESIA,

Menimbang :

- bahwa penetapan batas waktu pembayaran dan penyetoran pajak telah diatur dalam Peraturan Menteri Keuangan Nomor 184/PMK.03/2007 tentang Penentuan Tanggal Jatuh Tempo Pembayaran dan Penyetoran Pajak, Penentuan Tempat Pembayaran Pajak, dan Tata Cara Pembayaran, Penyetoran dan Pelaporan Pajak, serta Tata Cara Pengangsuran dan Penundaan Pembayaran Pajak yang merupakan peraturan pelaksanaan dari ketentuan Pasal 3 ayat (3c), Pasal 9 ayat (1) dan ayat (4), dan Pasal 10 ayat (1) dan ayat (2) Undang-Undang Nomor 6 Tahun 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan sebagaimana telah beberapa kali diubah terakhir dengan Undang-Undang Nomor 16 Tahun 2009 (Undang-Undang Ketentuan Umum dan Tata Cara Perpajakan);

- bahwa berdasarkan ketentuan Pasal 49 Undang-Undang Ketentuan Umum dan Tata Cara Perpajakan, diatur bahwa ketentuan dalam Undang-Undang Ketentuan Umum dan Tata Cara Perpajakan berlaku pula bagi undang-undang perpajakan lainnya, kecuali apabila ditentukan lain;

- bahwa selain pengaturan mengenai penetapan batas waktu pembayaran dan penyetoran pajak sebagaimana tersebut pada huruf a, sesuai ketentuan yang memberikan pengecualian sebagaimana tersebut pada huruf b, telah diatur batas waktu pembayaran dan penyetoran PPN berdasarkan Pasal 15A Undang-Undang Nomor 8 Tahun 1983 tentang Pajak Pertambahan Nilai Barang dan Jasa dan Pajak Penjualan atas Barang Mewah sebagaimana telah beberapa kali diubah terakhir dengan Undang-Undang Nomor 42 Tahun 2009 yaitu paling lama akhir bulan berikutnya setelah berakhirnya Masa Pajak dan sebelum Surat Pemberitahuan Masa Pajak Pertambahan Nilai disampaikan;

- bahwa dalam rangka penyelarasan ketentuan yang diatur dalam Undang-Undang Ketentuan Umum dan Tata Cara Perpajakan sebagaimana dimaksud dalam huruf b dan Undang-Undang Pajak Pertambahan Nilai sebagaimana dimaksud dalam huruf c, perlu melakukan penyesuaian terhadap ketentuan mengenai penentuan tanggal jatuh tempo pembayaran dan penyetoran pajak sebagaimana dimaksud pada huruf a;

- bahwa berdasarkan pertimbangan sebagaimana dimaksud dalam huruf a, huruf b, huruf c, dan huruf d, perlu menetapkan Peraturan Menteri Keuangan tentang Perubahan atas Peraturan Menteri Keuangan Nomor 184/PMK.03/2007 tentang Penentuan Tanggal Jatuh Tempo Pembayaran dan Penyetoran Pajak, Penentuan Tempat Pembayaran Pajak, dan Tata Cara Pembayaran, Penyetoran dan Pelaporan Pajak, serta Tata Cara Pengangsuran dan Penundaan Pembayaran Pajak;

Mengingat :

- Undang-Undang Nomor 6 Tahun 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan (Lembaran Negara Republik Indonesia Tahun 1983 Nomor 49, Tambahan Lembaran Negara Republik Indonesia Nomor 3262) sebagaimana telah beberapa kali diubah terakhir dengan Undang-Undang Nomor 16 Tahun 2009 (Lembaran Negara Republik Indonesia Tahun 2009 Nomor 62, Tambahan Lembaran Negara Republik Indonesia Nomor 4999);

- Undang-Undang Nomor 8 Tahun 1983 tentang Pajak Pertambahan Nilai Barang dan Jasa dan Pajak Penjualan atas Barang Mewah (Lembaran Negara Republik Indonesia Tahun 1983 Nomor 51, Tambahan Lembaran Negara Republik Indonesia Nomor 3264) sebagaimana telah beberapa kali diubah terakhir dengan Undang-Undang Nomor 42 Tahun 2009 (Lembaran Negara Republik Indonesia Tahun 2009 Nomor 150, Tambahan Lembaran Negara Republik Indonesia Nomor 5069);

- Keputusan Presiden Nomor 84/P Tahun 2009;

- Peraturan Menteri Keuangan Nomor 184/PMK.03/2007 tentang Penentuan Tanggal Jatuh Tempo Pembayaran dan Penyetoran Pajak, Penentuan Tempat Pembayaran Pajak, dan Tata Cara Pembayaran, Penyetoran dan Pelaporan Pajak, serta Tata Cara Pengangsuran dan Penundaan Pembayaran Pajak;

MEMUTUSKAN :

Menetapkan :

PERATURAN MENTERI KEUANGAN TENTANG PERUBAHAN ATAS PERATURAN MENTERI KEUANGAN NOMOR 184/PMK.03/2007 TENTANG PENENTUAN TANGGAL JATUH TEMPO PEMBAYARAN DAN PENYETORAN PAJAK, PENENTUAN TEMPAT PEMBAYARAN PAJAK, DAN TATA CARA PEMBAYARAN, PENYETORAN DAN PELAPORAN PAJAK, SERTA TATA CARA PENGANGSURAN DAN PENUNDAAN PEMBAYARAN PAJAK.

Pasal I

Beberapa ketentuan dalam Peraturan Menteri Keuangan Nomor 184/PMK.03/2007 tentang Penentuan Tanggal Jatuh Tempo Pembayaran dan Penyetoran Pajak, Penentuan Tempat Pembayaran Pajak, dan Tata Cara Pembayaran, Penyetoran dan Pelaporan Pajak, serta Tata Cara Pengangsuran dan Penundaan Pembayaran Pajak diubah sebagai berikut:

| 1. | Ketentuan Pasal 1 angka 1, angka 2, dan angka 3 diubah, sehingga Pasal 1 berbunyi sebagai berikut:

Pasal 1

| ||||||||||||||||||||||||||||||||||||||

Dalam Peraturan Menteri Keuangan ini, yang dimaksud dengan:

| |||||||||||||||||||||||||||||||||||||||

| 2. | Ketentuan

Pasal 2 ayat (13), ayat (14), dan ayat (15) diubah, di antara ayat (13)

dan ayat (14) disisipkan 1 (satu) ayat yakni ayat (13a), dan di antara

ayat (14) dan ayat (15) disisipkan 1 (satu) ayat yakni ayat (14a),

sehingga Pasal 2 berbunyi sebagai berikut:

Pasal 2

| ||||||||||||||||||||||||||||||||||||||

| |||||||||||||||||||||||||||||||||||||||

3. | Di antara Pasal 2 dan Pasal 3 disisipkan 1 (satu) pasal, yakni Pasal 2A sehingga berbunyi sebagai berikut:

Pasal 2A

| ||||||||||||||||||||||||||||||||||||||

PPN atau PPN dan PPnBM yang terutang dalam satu Masa Pajak harus disetor paling lama akhir bulan berikutnya setelah Masa Pajak berakhir dan sebelum Surat Pemberitahuan Masa PPN disampaikan. | |||||||||||||||||||||||||||||||||||||||

4. | Ketentuan Pasal 7 ayat (1) dan ayat (3) diubah, di antara ayat (1) dan ayat (2) disisipkan 3 (tiga) ayat yakni ayat (1a), ayat (1b) dan ayat (1c), dan di antara ayat (3) dan (4) disisipkan 1 (satu) ayat yakni ayat (3a) sehingga Pasal 7 berbunyi sebagai berikut:

Pasal 7

| ||||||||||||||||||||||||||||||||||||||

|

Kewajiban perpajakan yang menjadi kewajiban WP

- Kewajiban perpajakan yang menjadi kewajiban adalah:

- Mendaftarkan diri pada KPP yang wilayah kerjanya meliputi tempat tinggal.

- Melaporkan usahanya pada KPP yang wilayah kerja meliputi tempat kegiatan usaha (karena peredaran brotonya telah melampui Rp. 600 juta)

- Menyelenggarakan pembukuan dan atau melakukan pencatatan apabila memeilih menggunakan Norma Penghitungan Penghasilan Netto (karena peredaran brutonya kurang dari Rp. 4,8 milyar)

- Menghitung, memperhitungkan, membayar dan melaporkan pajak terutang dengan tidak menggantungkan pada adanya Surat Ketetapan Pajak sesuai system Self Assessment

- Sesuai dengan pasal 39 (1) huruf a UU KUP, setiap orang yang dengan sengaja tidak mendaftarkan diri untuk diberikan NPWP atau tidak melaporkan usahanya untuk dikukuhkan sebagai pengusaha kena pajak sehingga dapat menimbulkan kerugian pada pendapatan Negara dipidana dengan pidana penjara paling singkat 6 bulan dan paling lama 6 tahun dan denda paling sedikit 2 kali jumlah pajak terutang yang tidak atau kurang dibayar dan paling banyak 4 kali jumlah pajak terutang yang tidak atau kurang dibayar.

- Sesuai dengan Peraturan Menteri Keuangan No.22/PMK.03/2008, seorang kuasa bukan konsultan pajak harus memenuhi persyaratan sbb:

- memiliki NPWP

- telah menyampaikan Surat Pemberitahuan Tahunan Pajak Penghasilan (SPT Tahunan PPH) tahun pajak terakhir

- menguasai kententuan peraturan perundang undangan perpajakan, dibuktikan dengan kepemilikan sertifikat brevet

- memiliki surat kuasa kusus dari wajib pajak yang memberi kuasa

Sesuai dengan

PMK 22/PMK.03/2008, seseorang yang bukan konsultan pajak termasuk

karyawan wajib pajak hanya dapat menerima kuasa dari:

a. Wajib pajak orang pribadi yang tidak menjalankan usaha atau pekerjaan bebas

b. Wajib

pajak orang pribadi yang menjalankan usaha atau pekerjaan bebas dengan

peredaran bruto atau penerimaan bruto tidak lebih dari Rp. 1,8 milyar

dalam satu tahun

c. Wajib pajak badan dengan peredaran bruto tidak lebih dari Rp. 2,4 milyar dalam satu tahun

d. Dengan

asumsi yang dimaksud dengan sertifikat brevet adalah sertifikat

konsulatan pajak maka yang bersangkutan tidak boleh memberi kuasa kepada

karyawanya yang belum lulus sertifikasi, karena karyawan tersebut tidak

memenuhi persyaratan sebagai kuasa bukan konsultan pajak.

- Sesuai dengan Pasal 2 (2) UU KUP, setiap wqjib pajak sebagai pengusaha yang dikenai pajak berdasarkan UU PPN 1984 dan perubahanya wajib melaporkan usahanya pada Kantor Dirjen Pajak yang wilayah kerjanya meliputi tempat tinggal atau tempat kedudukan pengusaha dan tempat kegiatan usaha dilakukan untuk dikukuhkan menjadi Pengusaha Kena Pajak (PKP)

Sesuai dengan KMK

No.57/KMK.03/2003, pengusaha kecil adalah pengusaha yang selama satu

tahun buku melakukan penyerahan barang kena pajak dan/ atau jasa kena

pajak dengan jumlah peredaran bruto tidak lebih dari Rp. 600 juta.

Pengusaha kecil wajib melaporkan usahnya untuk di kukuhkan sebagai

pengusaha kena pajak (PKP), apabila sampai dengan suatu bulan dalam

tahun buku jumlah peredaran bruto / penerimaan brutonya melebihi Rp. 600

juta. Pengusaha tersebut wajib melaporkan usahanya untuk dikukuhkan

sebagai PKP paling lambat pada akhir bulan berikutnya.

Dalam hal

pengusaha tidak memenuhi kewajiban sesuai dengan batas waktu yang

ditetapkan, maka saat pengukuhan adalah awal bulan berikutnya setelah

bulan batas pengukuhan. Kewajiban untuk memungut, menyetorkan, dan

melaporkan Pajak Pertambahan Nilai (PPN/PPN BM) yang terutang oleh

pengusaha dimulai saat dikukuhkan sebagai PKP.

Amanda harus

dikukuhkan sebagai pengusha kena pajak (PKP) karena peredaran brutonya

telah melebihi Rp. 600 juta sebagai syarat untuk dikukuhkan sebagai PKP.

Objek, Tarif, dan Pemungut PPh Pasal 22

Pajak Penghasilan Pasal 22 atau disingkat PPh Pasal 22 adalah salah satu

bentuk pemotongan dan pemungutan Pajak Penghasilan yang dilakukan oleh

fihak lain terhadap Wajib Pajak. Pengenaan PPh Pasal 22 dikenakan

terhadap kegiatan perdagangan barang. Titik pengenaannya ada yang

dilakukan pada saat penjualan ada pula pada saat pembelian. Pada umumnya

pengenaan PPh Pasal 22 ini dikenakan terhadap perdagangan barang yang

dianggap “menguntungkan” sehingga penjual atau pembelinya kemungkinan

besar akan mengalami keuntungan dan dengan demikian,

Ketentuan Baru PPh Pasal 22

Pada tanggal 31 Agustus 2010, telah terbit Peraturan Menteri Keuangan

Nomor 154/PMK.03/2010 tentang Pemungutan Pajak Penghasilan Pasal 22

Sehubungan Dengan Pembayaran Atas Penyerahan Barang dan Kegiatan di

Bidang Impor Atau Kegiatan Usaha di Bidang Lain. Peraturan Menteri

Keuangan ini terbit sebagai peraturan pelaksanaan Pasal 22 ayat (2)

Undang-undang PPh dan menggantikan Keputusan Menteri Keuangan Nomor

254/KMK.03/2001 sebagaimana telah bebarapa kali diubah terakhir dengan

Peraturan Menteri Keuangan Nomor 210/PMK.03/2008.

Beberapa perubahan mendasar akibat berlakunya Peraturan Menteri Keuangan yang baru ini

Beberapa perubahan mendasar akibat berlakunya Peraturan Menteri Keuangan yang baru ini

Cara Menghitung PPh Orang Pribadi

Berikut ini adalah langkah-langkah dalam melakukan perhitungan Pajak

Penghasilan (PPh) untuk Wajib Pajak Orang Pribadi Dalam Negeri secara

umum. Perhitungan ini berguna untuk mengisi SPT Tahunan PPh Orang

Pribadi.

Pajak Penghasilan Atas Penghasilan Penjualan Tanah / Bangunan

Telah terbit Peraturan Pemerintah Nomor 71 Tahun 2008 yang mengatur

tentang pengenaan Pajak Penghasilan atas pengalihan hak atas tanah

dan/atau bangunan. Peraturan Pemerintah ini adalah rangkaian Peraturan

Pemerintah sebelumnya yang mengatur hal yang sama.

Pertama kali Peraturan Pemerintah yang mengatur hal ini adalah PP Nomor 48 Tahun 1994 yang berlaku mulai 1 Januari 1995. PP ini kemudian diubah dengan PP Nomor 27 Tahun 1996 dan PP Nomor 79 Tahun 1999. Dengan PP Nomor 79 Tahun 1999 yang mulai berlaku 1 Januari 2000 ini, pengenaan Pajak Penghasilan terhadap Wajib Pajak yang bergerak

Pertama kali Peraturan Pemerintah yang mengatur hal ini adalah PP Nomor 48 Tahun 1994 yang berlaku mulai 1 Januari 1995. PP ini kemudian diubah dengan PP Nomor 27 Tahun 1996 dan PP Nomor 79 Tahun 1999. Dengan PP Nomor 79 Tahun 1999 yang mulai berlaku 1 Januari 2000 ini, pengenaan Pajak Penghasilan terhadap Wajib Pajak yang bergerak

Pajak Penghasilan Final Atas Tanah dan/atau Bangunan

Ruang Lingkup

Penghasilan berupa sewa atas tanah dan atau bangunan berupa tanah, rumah, rumah susun, apartemen, kondominium, gedung perkantoran, gedung pertokoan, atau gedung pertemuan termasuk bagiannya, rumah kantor, toko, rumah toko, gudang dan bangunan industri, dikenakan Pajak Penghasilan yang bersifat final;

Tarif dan Dasar Pengenaan Pajak

Besarnya Pajak Penghasilan Final yang terutang bagi Wajib Pajak Orang Pribadi maupun Badan yang menerima atau memperoleh penghasilan sewa tanah dan/atau bangunan adalah sebesar

Penghasilan berupa sewa atas tanah dan atau bangunan berupa tanah, rumah, rumah susun, apartemen, kondominium, gedung perkantoran, gedung pertokoan, atau gedung pertemuan termasuk bagiannya, rumah kantor, toko, rumah toko, gudang dan bangunan industri, dikenakan Pajak Penghasilan yang bersifat final;

Tarif dan Dasar Pengenaan Pajak

Besarnya Pajak Penghasilan Final yang terutang bagi Wajib Pajak Orang Pribadi maupun Badan yang menerima atau memperoleh penghasilan sewa tanah dan/atau bangunan adalah sebesar

RINGKASAN

Pajak penghasilan = pajak yang dibebankan pada penghasilan perorangan, perusahaan atau badan hukum lainnya. Pajak penghasilan bisa diberlakukan progresif, proporsional, atau regresif.

Kewajiban WP :

- Surat pernyataan jumlah tanggungan keluarga

- Surat pernyataan perubahan jumlah tanggungan

- Memasukkan SPT tahunan

Hak Pemotong :

- Perpanjangan SPT tahunan (maks 31 Maret tahun takwim berikutnya)

- Lebih setor PPh dibawa ke bulan berikutnya

- Lebih setor lagi boleh dibawa ke tahun berikutnya

- Pembetulan SPT (belum diperiksa, maks 2 tahun)

- Surat keberatan (SKPKB, SKPKBT, SKPLB & SKPN)

- Banding ke Badan Peradilan Pajak

Kewajiban Pemotong :

- Daftar diri ke KPP

- Mengambil formulir

- Menghitung, memotong, dan menyetor

- Melaporkan sekalipun nihil

- Memberikan Bukti Potong kepada pegawai tetap atau tidak tetap

- Menghitung PPh tahunan untuk pegawai (2 bulan)

Subyek pajak penghasilan

Menurut Undang Undang no.17 tahun 2000:

- Subyek pajak pribadi yaitu setiap orang yang tinggal di Indonesia atau tidak bertempat tinggal di Indonesia yang mendapatkan penghasilan dari indonesia.

- Subyek pajak harta warisan belum dibagi yaitu warisan dari seseorang yang sudah meninggal dan belum dibagi tetapi menghasilkan pendapatan, maka pendapatan itu dikenakan pajak.

- Subyek pajak badan yaitu perkumpulan orang dan/atau modal baik melakukan usaha maupun tidak melakukan kegiatan usaha meliputi perseroan terbatas, perseroan komanditer, perseroan lainnya, badan usaha milik negara atau daerah dengan nama dan bentuk usaha apapun seperti firma, kongsi, koperasi, dana pensiun, perkumpulan, persekutuan, yayasan, organisasi massa, organisasi sosial politik, atau organisasi sejenis, lembaga, bentuk usaha tetap dan bentuk badan lainnya.

- Bentuk usaha tetap yaitu bentuk usaha yang digunakan oleh orang pribadi yang tidak bertempat tinggal di Indonesia atau berada di indonesia tidak lebih dari 183 hari dalam jangka waktu dua belas bulan, atau badan yang tidak didirikan dan berkedudukan di Indonesia, yang melakukan kegiatan di Indonesia.

Undang Undang No. 17 tahun 2000 Badan perwakilan negara asing.

- Pejabat perwakilan diplomatik dan konsulat atau pejabat - pejabat lain dari negara asing dan orang - orang yang diperbantukan kepada mereka yang bekerja pada dan bertempat tinggal bersama mereka dengan syarat bukan warga negara indonesia dan negara yang bersangkutan memberikan perlakuan timbal balik.

- Organisasi internasional yang ditetapkan oleh keputusan menteri keuangan dengan syarat Indonesia ikut dalam organisasi tersebut dan organisasi tersebut tidak melakukan kegiatan usaha di Indonesia. Contoh: WTO, FAO, UNICEF.

- Pejabat perwakilan organisasi internasional yang ditetapkan oleh keputusan menteri keuangan dengan syarat bukan warga negara indonesia dan tidak memperoleh penghasilan dari Indonesia.

Obyek Pajak Penghasilan = penghasilan yaitu setiap tambahan kemampuan ekonomis yang diterima atau diperoleh Wajib Pajak (WP), baik yang berasal dari Indonesia maupun dari luar Indonesia, yang dapat dipakai untuk konsumsi atau untuk menambah kekayaan Wajib pajak yang bersangkutan dengan nama dan dalam bentuk apapun termasuk :

- Penggantian atau imbalan berkenaan dengan pekerjaan atau jasa yang diterima atau diperoleh termasuk gaji, upah, tunjangan, honorarium, komisi, bonus, gratifikasi, uang pensiun atau imbalan dalam bentuk lainnya kecuali ditentukan lain dalam Undang-undang Pajak Penghasilan;b.Hadiah dari undian atau pekerjaan atau kegiatan dan penghargaan;c.Laba usaha;d.Keuntungan karena penjualan atau karena pengalihan harta ;e.Penerimaan kembali pembayaran pajak yang telah dibebankan sebagai biaya;f.Bunga termasuk premium, diskonto dan imbalan karena jaminan pengembalian utang;g.Dividen dengan nama dan dalam bentuk apapun, termasuk dividen dari perusahaan asuransi kepada pemegang polis dan pembagian sisa hasil usaha koperasi;h.Royalti;i.Sewa dan penghasilan lain sehubungan dengan penggunaan harta;j.Penerimaan atau perolehan pembayaran berkala;

- Tarif PPN adalah 10% (sepuluh persen)

- Tarif PPn BM adalah serendah-rendahnya 10% (sepuluh persen) dan setinggi-tingginya 50% (lima puluh persen).

Perbedaan kelompok tarif tersebut didasarkan pada pengelompokan Barang Kena Pajak (BKP) yang tergolong mewah yang atas penyerahan/impor BKP-nya dikenakan PPn BM. - Tarif PPN/ PPn BM atas ekspor BKP adalah 0% (nol persen).

- Harga jual/ penggantian = nilai berupa uang, termasuk semua biaya yang diminta atau seharusnya diminta oleh penjual/ pembeli jasa karena penyerahan BKP/ Jasa Kena Pajak (JKP), tidak termasuk PPN/ PPn BM dan potongan harga yang dicantumkan dalam Faktur Pajak.

- Nilai Impor = nilai berupa uang yang menjadi dasar penghitungan Bea Masuk ditambah pungutan lainnya yang dikenakan berdasarkan ketentuan dalam peraturan perundang-undangan Pabean untuk Impor BKP, tidak termasuk PPN/ PPn BM.

- Nilai Ekspor = nilai berupa uang, termasuk semau biaya yang diminta oleh Eksportir.

- Nilai lain = nilai yang ditetapkan oleh Menteri Keuangan yang dipakai sebagai dasar untuk menghitung pajak yang terutang.

PPN yang terutang = tarif x DPP

PPN yang terutang = Pajak Keluaran (PK) yang dipungut oleh PKP penjual dan merupakan Pajak Masukan bagi PKP pembeli.

PTKP

PTKP Tahun 2013 dan Tahun-tahun Sebelumnya

Berikut adalah PTKP (Penghasilan Tidak Kena Pajak) Berdasarkan Peraturan Menteri Keuangan Nomor 162/PMK.011/2012 tanggal 22 Oktober 2012 tentang Penyesuaian Besarnya Penghasilan Tidak Kena Pajak, sebagai berikut :

Misalnya, pada tanggal 1 Januari 2013 seorang Wajib Pajak berstatus kawin dengan tanggungan 1 (satu) orang anak.Apabila anak yang kedua lahir setelah tanggal 1 Januari 2013, besarnya Penghasilan Tidak Kena Pajak yang diberikan kepada Wajib Pajak tersebut untuk tahun pajak 2013 tetap dihitung berdasarkan status kawin dengan 1 (satu) anak.

Berikut adalah perbandingan total PTKP Berdasarkan status dan jumlah tanggungan dari tahun-tahun sebelumnya:

PTKP

Berikut adalah PTKP (Penghasilan Tidak Kena Pajak) Berdasarkan Peraturan Menteri Keuangan Nomor 162/PMK.011/2012 tanggal 22 Oktober 2012 tentang Penyesuaian Besarnya Penghasilan Tidak Kena Pajak, sebagai berikut :

- Rp. 24.300.000,00 untuk diri Wajib Pajak orang pribadi;

- Rp. 2.025.000,00 tambahan untuk Wajib Pajak yang kawin;

- Rp. 24.300.000,00 tambahan untuk seorang isteri yang penghasilannya digabung dengan penghasilan suami sebagaimana dimaksud dalam Pasal 8 ayat (1) Undang-Undang Nomor 7 Tahun 1983 tentang Pajak Penghasilan sebagaimana telah beberapa kali diubah terakhir dengan Undang-Undang Nomor 36 Tahun 2008;

- Rp. 2.025.000,00 tambahan untuk setiap anggota keluarga sedarah dan keluarga semenda dalam garis keturunan lurus serta anak angkat, yang menjadi tanggungan sepenuhnya, paling banyak 3 (tiga) orang untuk setiap keluarga.

Perbandingan besarnya PTKP 2013 dengan tahun-tahun sebelumnya :

Penerapan status PTKP ditentukan keadaan pada awal tahun pajak atau awal bagian tahun pajak.Misalnya, pada tanggal 1 Januari 2013 seorang Wajib Pajak berstatus kawin dengan tanggungan 1 (satu) orang anak.Apabila anak yang kedua lahir setelah tanggal 1 Januari 2013, besarnya Penghasilan Tidak Kena Pajak yang diberikan kepada Wajib Pajak tersebut untuk tahun pajak 2013 tetap dihitung berdasarkan status kawin dengan 1 (satu) anak.

Berikut adalah perbandingan total PTKP Berdasarkan status dan jumlah tanggungan dari tahun-tahun sebelumnya: